-

주식 양도소득세 신고대상은?주식 2024. 2. 18. 03:09

[신고 의무]

2023년 하반기(7월 ~ 12월)에 주식을 양도한

상장법인 대주주,

장외거래한 상장법인 소액주주,

비상장법인주주

(한국장외시장을 통해 양도한

중소·중견기업 소액주주는 제외)는

모두 신고 대상

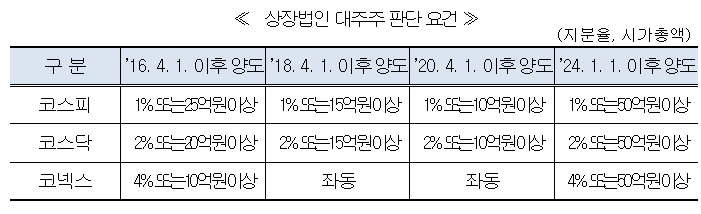

<상장법인 대주주의 범위 >

’23년 1월 1일 이후 양도하는 주식의 경우

양도일이 속하는

사업연도의 직전 사업연도 종료일 기준

해당 법인에 대한 지분율 또는

시가총액이 아래 요건을 충족한 경우

(소득세법시행령 157④, ⑤)대주주로 판단합니다.

양도일이 속하는

사업연도의 직전

사업연도 종료일 이후 추가 취득으로

지분율 요건을 충족한 경우

그 취득일 이후부터 대주주

대주주 판단 시, 상장법인은

최대주주 여부에 따라

특수관계인 합산 여부가 달라지는데,

최대주주는 특수관계인의 지분을 모두 합산하여

대주주 요건 충족 여부를 판단하지만,

최대주주가 아닌 경우 본인의 지분만으로

대주주 요건 충족 여부를 판단

상장법인 대주주는 장내/장외거래 모두 신고·납부 의무가 있으며,

대주주가 아닌 소액주주는 장내거래는

신고·납부 의무가 없으나,

장외거래에는 신고·납부 의무

중요)

완화된 대주주의 시가총액 기준(50억 원)은

2024년 8월 예정신고 대상

(2024년 1월 1일 이후 양도분)부터 적용된다.

따라서 ’24년 8월 예정신고

(‘24년 상반기 양도 주식)부터 적용되고

’24년 2월 예정신고(’23년 하반기 양도 주식)는

시가총액 기준 “10억 원”이 적용됨

<과세제외되는 한국장외시장 거래

중소·중견기업 소액주주 기준>

비상장법인의 주주는 모두 과세대상이나,

①K-OTC 거래건 중

②중소‧중견기업의

③소액주주

(지분율 4% 미만+시가총액 10억 원 미만)는

과세제외이다.

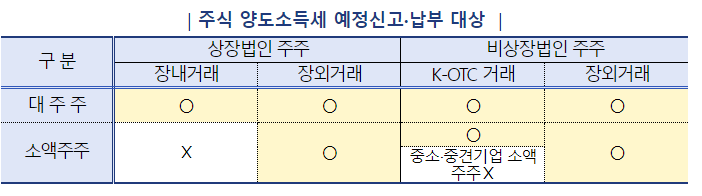

<주식 양도소득세 예정신고 대상자>

① 상장법인 대주주(장내·장외 거래 불문)

②상장법인 소액주주(장외거래)

③비상장법인 주주(한국장외시장을 통해

양도한 중소·중견기업 소액주주 제외)가

보유하던 주식을

양도하는 경우 과세대상에 해당하므로,

’23년 하반기(7월 ~ 12월)에

해당 주식 등을 양도한 사실이 있는 경우에는

모두 신고 대상

다만, 해당 주식이 특정주식 및 부동산과다보유법인주식 등

기타자산에 해당하는 경우

양도일이 속하는 달의 말일부터 2개월까지

신고해야 합니다.

- 국외주식과 파생상품의 경우에는

다음 해 5월 확정신고 기간에 신고

국세청 홈택스

www.hometax.go.kr

'주식' 카테고리의 다른 글

X-ray CT 방사선 피폭량은? (10) 2024.02.28 압박스타킹 추천 top3 (3) 2024.02.26 진해거담제 감기약 사재기조짐 ? (11) 2024.02.16 보스턴미술관 기증 사리 (4) 2024.02.14 홍역 예방접종으로 해외여행 안전하게 (4) 2024.02.12